Pohdiskelen tässä kirjoituksessa niitä tapoja ja keinoja, joilla meidät, Suomen vapaat kansalaiset, yritetään alistaa globaalieliitin orjiksi.

Menetelmät lyhyesti ovat:

– Koronahuijaus

– Ilmastohuijaus

– Väestönsiirrot

– Kansainväliset järjestöt

– Velkaannuttaminen

– Yrittäjyyden estäminen

– Demoralisointi

– Median propaganda

– Sensuuri

– Päättäjien korruptointi

Koronahuijaus

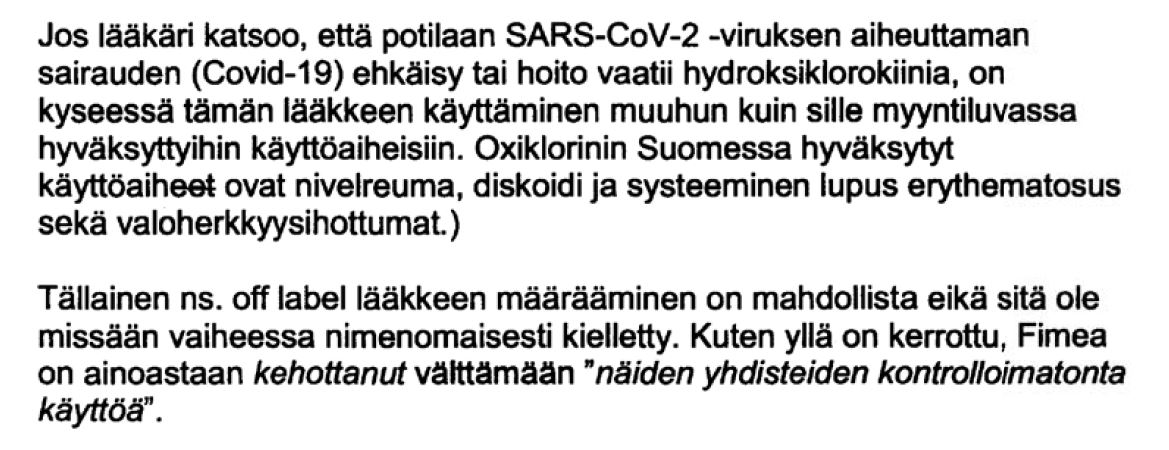

Tällä hetkellä akuutein väestön ohjailumenetelmä on pelotella ihmisiä kuolemisella sairauteen. Virusten tyypit vain vaihtuvat. Tässä blogissani on aiheesta kattava vieraskirjoitus, Korruptiopandemia, jossa yli 30 vuotta lääkekehitystyössä mukana ollut asiantuntija analysoi aiheen tarkasti. Kirjoitus sisältää 28 viitettä. (1.)

On viitteitä siitä, että ns. suuri yleisö ei enää osta tarinaa tappajaviruksesta. Koronavirustartuntoja kerrotaan olevan enemmän kuin koskaan, vaikka kyse on täysin diagnostiikkaan sopimattoman PCR-testin käyttämisestä positiivisten löydösten aikaansaamiseksi. (2.,3.) Jos maskit, sulut ja mRNA-injektiot toimisivat koronaviruksen estämiseksi, eivät kuolemat lisääntyisi. (4.) Samanaikaisesti kuolemat nimittäin todellakin lisääntyvät, erityisesti muihin sairauksiin kuin koronaviruksen aiheuttamaan infektioon, mutta myös siihen. Näitä lisääntyviä kuolemia eivät selitä väestön ikääntyminen tai koronavirus itsessään. Muita selityksiä ei oikein jää kuin väestön pakottaminen ja aivopeseminen ottamaan kokeellisia mRNA-injektioita, joilla vaikuttaa olevan yleistä immuniteettia laskeva vaikutus. (5.)

Ilmastohuijaus

Ihmiskunnan syyllistäminen luonnollisista ilmastojen (niin, niitä on noin 29 kpl) muutoksista on jatkunut jo noin 40 vuotta. (6.) Tällä hallitsijoidemme syyllistämiskampanjalla on ollut nousuja ja laskuja. Vaikka päättäjät ja tieteilijät ovat jääneet valehtelusta kiinni housut kintuissa (ns. Climategate) (7.), niin huijaus on saanut aina uutta tuulta alleen. Todellisuus murentaa tämänkin huijauksen tehoa – mitään katastrofia ei ole tapahtumassa tai edes näköpiirissä. (8.)

Ilmastosyyllistäminen on edennyt jo koulukirjoihin asti. (9.) Vaikuttaa siltä, että progressiivit (puolueista riippumatta) ovat huomanneet, että eivät saa konservatiiveilta valtaa pois muuten kuin perustamalla kultin joka pyrkii tuhoamaan kaiken normaalin, mukaanlukien perinteisen moraalikäsityksen. Kultti pyrkii rekrytoimaan lapsia ja nuoria. (10.)

Aivopesu alkaa jo päiväkodista ja jatkuu läpi koko koulutusjärjestelmän huipentuen yliopistotutkintoihin. Mitä korkeamman asteiseen koulutukseen ihminen päätyy, sitä tottelevaisempi hänen on oltava päästäkseen järjestelmässä eteenpäin. Koulutuksen huipentumana yliopistoista valmistuu tohtoreita, jotka ovat käyneet tämän tottelevaisuuskoulutuksen läpi niin tehokkaasti, etteivät he enää pysty kyseenalaistamaan heille kerrottuja valheita, vaan he siirtyvät järjestelmän palvelukseen aivopesemään nuorempiaan. Tottelevaisuus palkitaan vakituisilla viroilla, hienoilla titteleillä järjestelmässä ja isolla palkalla. Jos joku osoittaa kriittistä ajattelua jossain vaiheessa, niin hänet paimennetaan äkkiä ruotuun karsimalla esimerkiksi tutkimusapurahoja. (11.) Sitkeimmät toisinajattelijat ajetaan yhteiskunnan marginaaliin.

Väestönsiirrot

Väestönsiirroilla voidaan horjuttaa minkä tahansa järjestäytyneen yhteiskunnan toimintaa, sillä tulijat eivät toimi vastaanottavan yhteiskunnan säännöillä. He eivät tiedä niiden olemassaolosta tai usein halua niihin alistua. Tilannetta pahentaa, jos vastaanottavan yhteiskunnan päättäjät suosivat vakiintuneita pelisääntöjä rikkovaa toimintaa. Koko läntinen maailma on saatu epävakaaseen tilaan ottamalla näihin yhteiskuntiin sisään liikaa kehitysmaiden muuttohalukasta väestöä kiinnittämättä huomiota tulijoiden taustaan tai motiiveihin. Katsottaessa tapahtunutta kehitystä Ruotsissa, jossa pommit räjähtelevät lähes päivittäin (12.) ja raiskausten määrä on valtava, maailman suurinta luokkaa (13.), on nähtävissä suunta mihin Suomeakin ajetaan. Britannia on toinen esimerkki maasta, jossa vallinnut kulttuuri on vaihdettu toiseen, paikoittain koko väestön kera. (14.)

Kansainväliset järjestöt

Kansainväliset järjestöt voivat lähtökohtaisesti olla hyödyksi tai haitaksi. Järjestöjen alkuperäinen tarkoitus voi muuttua itsestään tai se on voitu tarkoituksellisesti muuttaa toiseksi. Järjestön hyödyllisyyttä onkin tarkasteltava sen viimeaikaisten toimien ja suunnitelmien perusteella, eikä pitkäaikaisen historian perusteella.

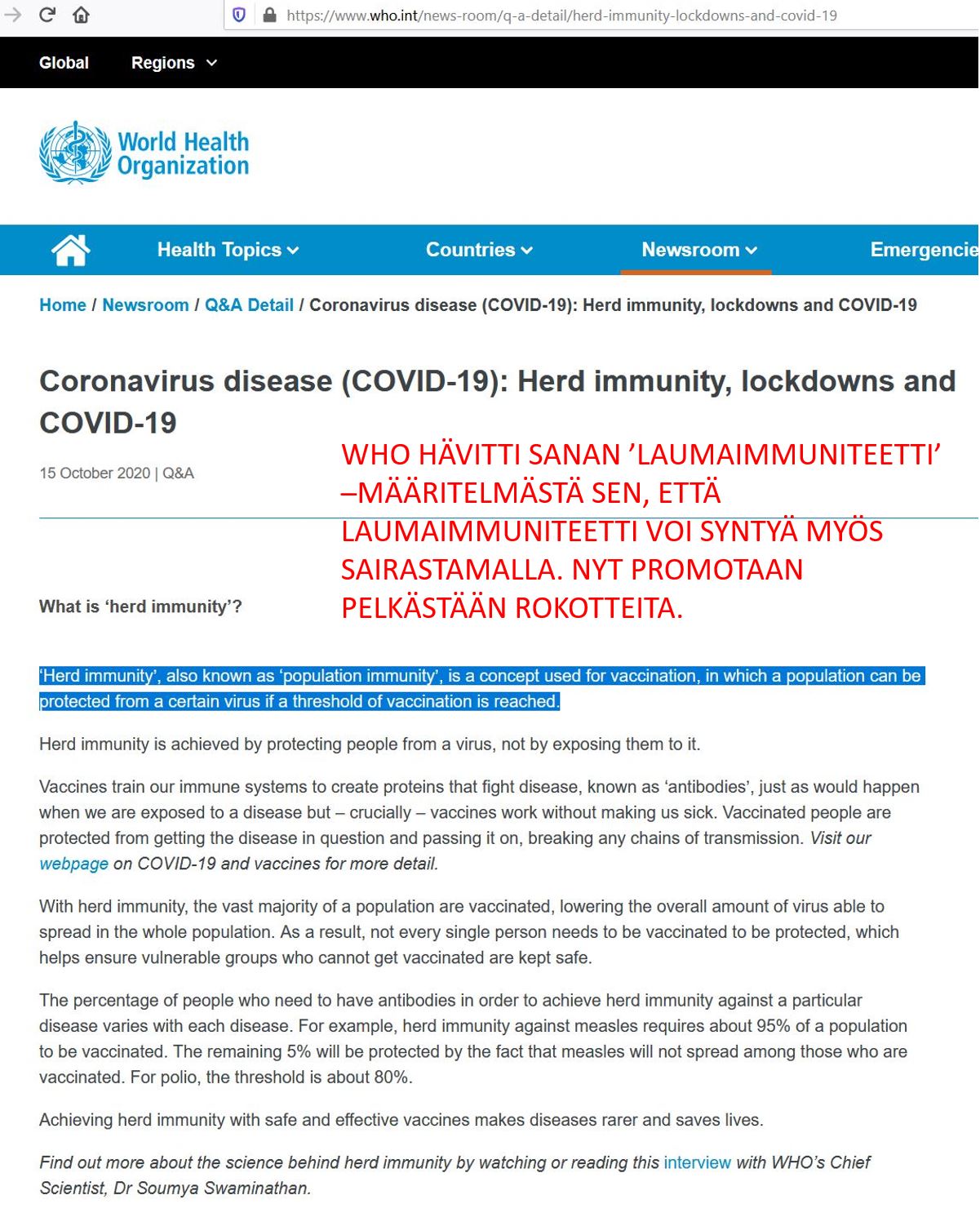

Suomalaiset ovat perinteisesti pitäneet Yhdistyneitä Kansakuntia (YK), Maailman terveysjärjestöä (WHO), Euroopan Unionia (EU) jne. hyödyllisinä järjestöinä. Kun katsotaan näiden järjestöjen viimeaikaisia toimia ja suunnitelmia, voidaan havaita niiden muuttuneen hyödyllisistä haitallisiksi. YK ajaa ilmastovalhetta ja ihmisten syyllistämistä, WHO yrittää nuhaepidemian varjolla saada päätäntävallan yli kansallisten terveysviranomaisten (15.,16.), sekä saada rokotettua väestön kokeellisella geeni-injektiolla. Erityisen vaarallinen on jälkimmäinen, jossa on onnistuttu pelkoa lietsomalla yli odotusten. Pahimmassa tapauksessa mRNA-injektioiden pitkäaikaisvaikutukset johtavat vielä nykyistäkin suurempaan kuolleisuuden lisääntymiseen. Ongelma voi ilmetä vasta tulevissa sukupolvissa – on esitetty väitteitä ja todisteitakin ihmisen genomin saastumisesta. (17.)

EU:n toimet ja suunnitelmat ovat muuttuneet täysin järjettömiksi. EU yrittää käytännössä kieltää sananvapauden (18.) ja suomalaisten pääelinkeinot, mm. metsätalouden (19.). Turpeen ja muunkin edullisen energian käyttö on jo onnistuttu halvaannuttamaan siten, että tuleva talvi 2022-2023 saattaa johtaa energiapulaan. Voi vain toivoa, että suomalaisilla olisi vielä sen verran järkeä, että kylmyys herättäisi tajunnan todellisuuteen.

Viimeisin esimerkki kansainvälisen järjestön (vieraan vallan armeijan!) tuomisesta Suomeen on Nato-vouhotus. Media on muokannut kansalaisten mieliä voimakkaasti heti Venäjän Ukrainaan tekemästä hyökkäyksestä lähtien, vaikka Suomi ei tarvitse Natoa mihinkään. (20.) Suomalaiset päättäjät ovat itse kutsuneet Naton joukot suomeen. Tätä maanpetokseksikin määriteltävää toimintaa on toteutettu valtavalla kiireellä mahdollisuuksien ikkunan ollessa nyt avoinna. Käytännössä Suomessa on jo amerikkalaisia joukkoja ’harjoitusten’ varjolla ja media tekee kaikkensa asian valkopesemiseksi. Historiasta on havaittavissa, että vieraiden joukkojen hyväksyminen tai kuten tässä tapauksessa, kutsuminen maahan, on helppoa, mutta niiden saaminen pois on paljon vaikeampaa.

Voidaan kysyä, voiko Putinin Venäjän hyökkäyksen tarkoituksena olla Suomen ja muutaman muunkin maan saaminen hyväksymään globalistien armeija Naton läsnäolo. Entä jos Putin pelaa samaa globalistien peliä? Putinhan on ollut ainakin 20 vuotta World Economic Forumin (WEF) verkostojäsen (21.) kuten Ukrainan Zelenski ja Suomen Sanna Marin, Annika Saarikko ja monet muut suomalaiset päättäjät.

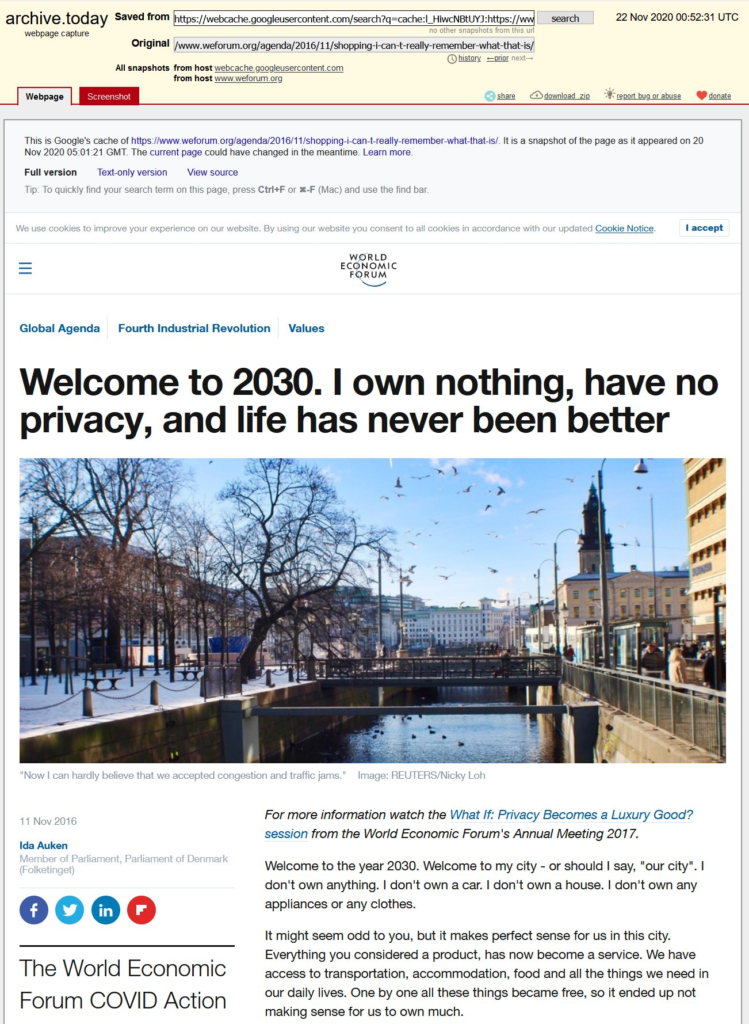

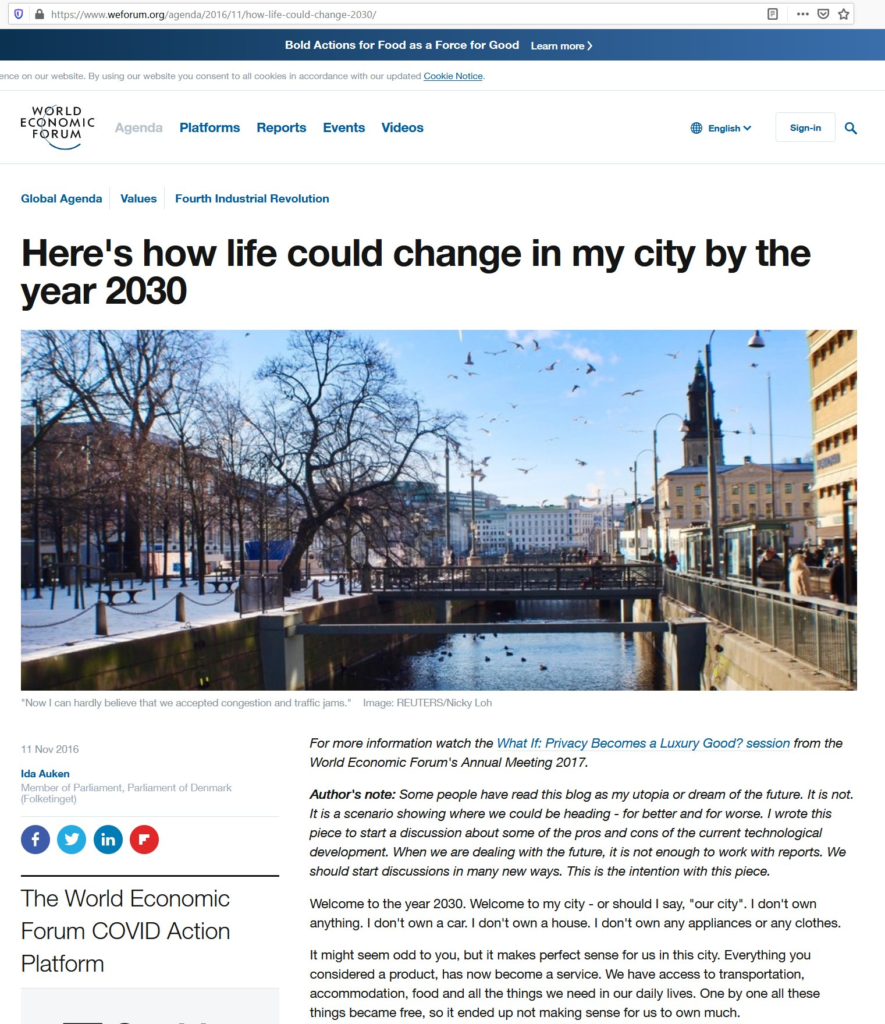

Kansainvälisen sääntelyn yksi muoto on pyrkiä sääntelemään vaihdannan välineitä. Käteinen raha, kryptovaluutat, kulta tai hopea tultanee kieltämään ja korvaamaan keskuspankkiohjatulla kryptovaluutalla, joka mahdollistaa kaiken taloudellisen toiminnan seuraamisen ja ihmisen ohjaamisen ja kiristämisen. Keskuspankissa oleva saldo voidaan milloin tahansa pyyhkiä tyhjäksi tai henkilöä voidaan suoraan sakottaa tililtä esimerkiksi polttomoottoriauton hiilidioksidipäästöjen mukaan tai saunan kiukaan lämmittämisen vuoksi. Israel on jo rajoittanut merkittävästi käteisen käyttöä ja testaa keskuspankin kryptovaluuttaa. (22.) Tämän lisäksi menossa on ’iso peli’ siitä, kenen valuuttaa maailmassa käytetään ns. reservivaluuttana. Perinteisesti hallitsevin valuutta on ollut dollari, mutta BRICS-maat ovat nyt luomassa sille kilpailevaa, valuuttakori- tai raaka-aineperusteista valuuttaa. (23.)

Kansainvälisten järjestöjen yhteinen piirre on niiden halu kontrolloida kansallista päätöksentekoa ja ne pyrkivätkin päätösvallan siirtoon itselleen, pois demokraattisesta kansallisesta itsemääräämisoikeudesta. Lopullista päämäärää voimme vain arvailla. Se voi olla perinteinen rahanahneus, valta tai pahimmillaan väestön vähentäminen. (24.)

Velkaannuttaminen

Sanna Marinin hallitus on antanut ennätyksellisiä määriä suomalaisten varoja ulkomaille, joskin tähän ovat vähäisemmässä määrin syyllistyneet myös edeltävät hallitukset. (25.) Varoja käytetään myös kotimaassa miljarditolkulla täysin järjettömiin kohteisiin, kuten tuulivoiman tukemiseen, jossa ei ole taloudellisesti mitään mieltä. Kuunnellessa esimerkiksi ministerien perusteluja varojen hukkamisille, tulee ilmiselväksi, ettei taloudellisia perusteluja ole.

Yhteistä näille käyttökohteille on se, että tuloksilla ei näytä olevan väliä. Todellisena päämääränä näyttää olevan valtion, organisaatioiden ja kansalaisten velkaannuttaminen. Velallisia voidaan ohjata ja kiristää velkasuhteella, sekä omaisuus siirtää halutulle taholle.

Yrittäjyyden estäminen

Yrittäjyys on toimivan yhteiskunnan edellytys. Talous on jatkuvassa muutostilassa, usein teknologisten innovaatioiden seurauksena: Keksitään tehokkaampia toimintamalleja tai yksinkertaisesti saadaan koneellistettua työtä, joka on aiemmin tehty käsityönä. Pienten ja keskisuurten yritysten toimintaa pyritään tällä hetkellä kasvavasti vahingoittamaan yksityiskohtaisella sääntelyllä tai nostamalla niiden kustannustaakkaa. Itsenäiset varakkaat yrittäjät ovat globalistien tai kollektivistien pahimpia vihollisia, sillä heillä on aikaa, resursseja ja kontakteja tapella huonoa kehitystä vastaan. Niinpä heitä yritetäänkin vahingoittaa kaikin mahdollisin keinoin.

Suomessa yritystoiminnan pahimpia esteitä on korkea verotus, joka tekee monista normaaleista yritystoiminnan muodoista kannattamattomia ja johtaa veronmaksumoraalin rapautumiseen, sekä toiminnan siirtymiseen harmaalle sektorille, jossa veroja ei makseta. Viimeisin esimerkki tästä toiminnasta on yrittäjien eläkelain kaavaillut muutokset, jotka tulevat nostamaan pienyrittäjien maksutaakkaa. (26.) Eläkejärjestelmä on Suomessa piilotettua verotusta, jolla globaali eliitti saa haltuunsa valtavat eläkevarat ja samalla niiden tuottaman vallan. (27.)

Demoralisointi

Länteen loikannut Neuvostoliiton KGB-upseeri Juri Bezmenov kertoi 1980-luvun alussa miten Neuvostoliitto pyrkii demoralisoimaan lännessä asuvat ihmiset. (28.) Tämä tapahtuu kannustamalla hylkäämään hyväksi havaitut perinteiset arvot. Demoralisoitu ihminen ei enää pysty ymmärtämään todellisuutta, vaikka todisteet olisivat hänen nenänsä edessä. Juuri näin on jo käynyt täällä Suomessakin. (29.)

Median propaganda

Suomen valtamedia on ehkä suurin syyllinen asioiden vallitsevaan tilaan valehtelemalla päivittäin kansalle. Tilanne on viimeisten vuosien aikana pahentunut merkittävästi. Enää valtamedia ei julkaise asioita kriittisesti tarkastelevia kirjoituksia tai televisio-ohjelmia. Suuri osa suomalaisista on onneksi havainnut tämän, mutta valtaosa kansalaisista kuvittelee yhä totuuden tulevan YLE:sta ja Helsingin Sanomista, vaikka asia on juuri päinvastoin. Erityisinä painopisteinä ovat olleet jo pitkään ilmastovalehtelu, josta tosin puhti on kadonnut ilmaston kylmetessä, sekä nyt 2,5 vuoden ajan koronavalehtelu. Suomessa ei ole enää riippumattomia isoja medioita, vaan ne laulavat kaikki samaa Mediapoolin ohjaamaa laulua. (30.,31.) Viimeisimpiä valtamedian aivopesun taidonnäytteitä on kansanedustajien painostaminen Nato-hakemuksen jättämiseen, sekä kansalaisten pelottelu Venäjä-uhalla. Kansanedustajat välttelevät valtamedian vastaisia mielipiteitä, sillä he saavat tällöin valtamedian tehokkaan mustamaalauskoneen kimppuunsa. Kansalaisten pelottelu on myös jossain määrin onnistunut, joskin tätä ei todellisuudessa tiedetä, sillä kansalta ei Nato-hakemuksesta ole kysytty mitään. On toki tehty mielipidetiedusteluja, mutta niiden käyttäminen kansalaisten ohjailuun on vanha tekniikka, josta on jo sadan vuoden kokemus. Onpa jopa kiteytetty, että ’mittaaminen on manipulointia’. (32., 33., 34, 35.) Ihmisillä on taipumus ns. yleisen mielipiteen seuraamiseen, ryhmäajatteluun. (36.)

Sensuuri

Mikäli ihmisellä on ilmastonmuutoksesta, koronasta, Natosta tai mistä tahansa eliitin epäsuosiossa olevasta asiasta vastakkainen mielipide, on tämän esille tuominen julkisesti erittäin vaikeaa. Valtamedia on eliitin ohjauksessa, kuten ovat myös suuret sosiaalisen median palvelut. Tekniikka on ikivanha – mikäli toisinajattelija koetaan uhaksi, hänen viestinsä pyritään piilottamaan. (37., 38.) Tämä tapahtuu yksinkertaisimmin jättämällä hänen viestinsä huomiotta valtamediassa.

Sosiaalisessa mediassa on vielä mahdollista saavuttaa jotain näkyvyyttä, mutta sensuuri kiristyy sielläkin. Isot sosiaalisen median palvelut muodostavat samoin ajattelevista erillisiä kuplia, joiden välillä tieto liikkuu vain vaivoin. Nykyaikaiset sensuuritekniikat ovat erittäin hienostuneita. Suurin osa ihmisistä ei edes huomaa niitä. Tyypillinen tapa on esimerkiksi Facebookissa rajoittaa julkaisujen näkymistä ihmisten julkaisuvuossa tai piilottaa Googlen hakutuloksissa tietyt tulokset. Näitä ihmisiä tai tuloksia löytää vain menemällä suoraan oikeisiin osoitteisiin. Joskus tämäkään ei auta. Esimerkiksi Venäjän media on sensuroitu häpeilemättä Euroopassa – RT.com on estetty IP-osoitteen tasolla. Tätä olisi vielä muutama vuosi sitten pidetty täysin mahdottomana ajatuksena. Suomea ei voi enää pitää maana, jossa on sanan tai mielipiteen vapaus.

Jos ihminen tai esimerkiksi uusi puolue kaikesta sensuurista huolimatta saa jotain näkyvyyttä ajatuksilleen, alkaa valtamedian leimaamis- ja mustamaalauskampanja. (39., 40.) Mitään keinoja ei kaihdeta. Yleisin keino on viljellä leimaavia koodisanoja, joita ovat esimerkiksi salaliittoteoreetikko, denialisti, äärioikeistolainen, rokotevastainen, tieteenkieltäjä tms. Vain mielikuvitus on rajana sille, miten ohjailua pyritään tekemään.

Päättäjien korruptointi

Päättäjien korruptointi näyttää ulottuvan Suomessa lähes joka paikkaan, painottuen ylätasolle, mikä on tietysti ymmärrettävää. Hierarkisissa järjestelmissä käskyt tulevat ylhäältä ja byrokratian rattaiden alatasoja ohjataan suorilla käskyillä. Tämä johtaa siihen, että päättäjien ylätasojen ollessa korruptoituja, koko järjestelmän päätöksenteko vinoutuu. (41., 42.) Järjestelmä ei enää pysty korjaamaan itseään, varsinkin jos kansa on passiivinen tai on saatu aivopestyä olemaan samaa mieltä vallankaappaajien kanssa. Onkin kansan velvollisuus osallistua yhteiskunnan hallintoon. Passiivisuuteen ei ole varaa. Globaali eliitti toivoo kansalta passiivisuutta – sitä, että organisoitunutta vastarintaa ei synny.

Miten päättäjien korruptointi on tehty? Kuten edellä on mainittu, valtamedia on tähän suurin syyllinen. Se painostaa erityisesti päättäjiä. Toinen tapa on tarjota päättäjille kansainvälisten organisaatioiden kautta rahaa, valtaa, asemaa ja merkitystä elämälle. Sanna Marinin hallituksen avainpaikat ovat World Economic Forumin (WEF) jäsenten naisittamia. Manipulaattoreiden vakiotekniikka on etsiä työkaluikseen epäitsenäisiä tai moraalittomia ihmisiä, joita voidaan lahjoa, kiristää, kehua tai painostaa. Kun manipulaattoreiden kelkkaan on lähtenyt, on siitä vaikea päästä pois. Kyse on ikivanhasta kaltevan pinnan ongelmasta. Jonkun pisteen jälkeen paluuta ei enää ole ja vauhti vain kiihtyy. Olen melko varma, että Suomen hallituksessakin on havaittu esimerkiksi kansalaisten kuolevan koronainjektioiden seurauksena kasvavissa määrin, mutta todellisuus joko kielletään tai sitten kansan halutaankin kuolevan. Päättäjillä on käsissään karmea moraalinen ongelma tai sitten he ovat täysin paatuneita käsissään olevaan vereen.

Globalistielitistien sortokone on valtavan vahva, mutta se on myös hauras. Vastarinta kasvaa lähes joka maassa. Kansat eivät enää siedä tilannetta. Nyt on Suomessakin käytettävä kaikki keinot sorron lopettamiseksi. Jos on pienikin mahdollisuus, että saamme tilanteen muutettua, niin se on käytettävä. Velvollisuutemme on yrittää.

Ossi Tiihonen

Viitteet:

1. https://ossitiihonen.com/2021/08/19/korruptiopandemia/

2. https://cormandrostenreview.com/report/

3. https://pelastetaansuomenlapset.fi/koronatesti-ei-sovellu-diagnostiikkaan/

4. https://ossitiihonen.com/2022/06/23/talvella-2021-2022-karmeaa-ylikuolleisuutta/

5. https://americasfrontlinenews.com/post/vaccine-acquired-immune-deficiency-syndrome-vaids-we-should-anticipate-seeing-this-immune-erosion-more-widely

6. https://youtu.be/R8Sy8J0psqQ

7. https://wattsupwiththat.com/2009/11/20/mikes-nature-trick/

8. https://ossitiihonen.com/2019/10/04/ilmastohatatilaa-ei-ole/

9. https://ossitiihonen.com/2019/10/31/kayko-sinunkin-lapsesi-aivopesukoulua/

10. https://ossitiihonen.com/2020/05/26/opettaja-lapsille-ei-ole-hyva-puhua-hiilidioksidista-positiivisissa-yhteyksissa/

11. https://www.youtube.com/watch?v=8SVnYXWgOzY

12. https://www.dailymail.co.uk/news/article-10040701/As-bomb-blast-injures-20-Sweden-year-plagued-200-explosions-360-shootings.html

13. https://www.gatestoneinstitute.org/5195/sweden-rape

14. https://www.dailymail.co.uk/news/article-3899540/Go-away-shouldn-t-Don-t-come-corner-Yorkshire-no-white-residents.html

15. https://www.eduskunta.fi/FI/vaski/Kysymys/Sivut/KK_142+2022.aspx

16. https://rumble.com/v152mmv-whon-pandemia-sopimus-kannattaako-suomen-allekirjoittaa-rauli-mkel-128.html

17. https://www.bitchute.com/video/f45j2vPw1Zzp/

18. https://puheenvuoro.uusisuomi.fi/petri-laitinen-2/eu-uhkaa-sananvapautta/

19. https://www.sttinfo.fi/tiedote/mtk-paljastaa-eu-aikoo-ulottaa-sitovan-ennallistamislainsaadannon-kaikkiin-metsiin-ja-maatalousymparistoihin-ja-siirtaa-turvepellot-pois-viljelykaytosta?publisherId=2037&releaseId=69932794

20. https://ossitiihonen.com/2022/03/02/ei-venajaa-ukrainaan-ei-natoa-suomeen/

21. https://www.youtube.com/watch?v=0v1pB8l6pQc

22. https://cryptobriefing.com/israel-to-ban-cash-transactions-of-over-4400-dollars/

23. https://markets.businessinsider.com/news/currencies/dollar-dominance-russia-china-rouble-yuan-brics-reserve-currency-imf-2022-6

24. https://ossitiihonen.com/2021/11/21/enta-jos-meita-todellakin-perataan/

25. https://www.verkkouutiset.fi/a/hallitus-ottanut-40-miljardia-uutta-velkaa-kansakin-nakee-taman-lapi/#55624704

26. https://stm.fi/-/hallitus-esittaa-yrittajan-elakelain-muuttamista

27. https://ossitiihonen.com/2020/07/11/talous-nousuun-jokaiselle-tyontekijalle-10-palkankorotus-ja-tyonantajalle-40-alennus-elakemaksuihin/

28. https://www.bitchute.com/video/njPo2Z7FflmO/

29. https://ossitiihonen.com/2020/12/26/2020-oli-vuosi-jolloin-salaliittoteoriat-muuttuivat-todeksi/

30. https://ossitiihonen.com/2020/05/07/mediapooli-orwellilaista-sananvapautta-puolustamassa/

31. https://ossitiihonen.com/2020/05/14/mediapooli-uhkailee-ja-ohjailee-somevaikuttajia/

32. https://www.jstor.org/stable/1043889

33. https://www.brookings.edu/articles/polling-public-opinion-the-good-the-bad-and-the-ugly/

34. https://hal.archives-ouvertes.fr/hal-02942925/document

35. https://fair.org/media-beat-column/polls-when-measuring-is-manipulating/

36. https://fi.wikipedia.org/wiki/Ryhm%C3%A4ajattelu

37. https://puopolo.fi/arkisto/sensuroituja-julkaisuja/

38. https://ossitiihonen.com/2018/11/29/vaaria-mielipiteita-uusi-suomi-sensuroi/

39. https://ossitiihonen.com/2021/08/01/hs-kuolonkouristuksia-marko-junkkarin-parjausjuttu-ossi-tiihosesta/

40. https://ossitiihonen.com/2021/05/31/pandemiankieltajat-ylen-valheellinen-propagandaohjelma/

41. https://ossitiihonen.com/2020/10/23/sanna-marinin-hallitus-rikkoo-jatkuvasti-perustuslakia-aikooko-oikeuskansleri-tuomas-poysti-painaa-kaiken-villaisella/

42. https://yle.fi/uutiset/3-11902107